-

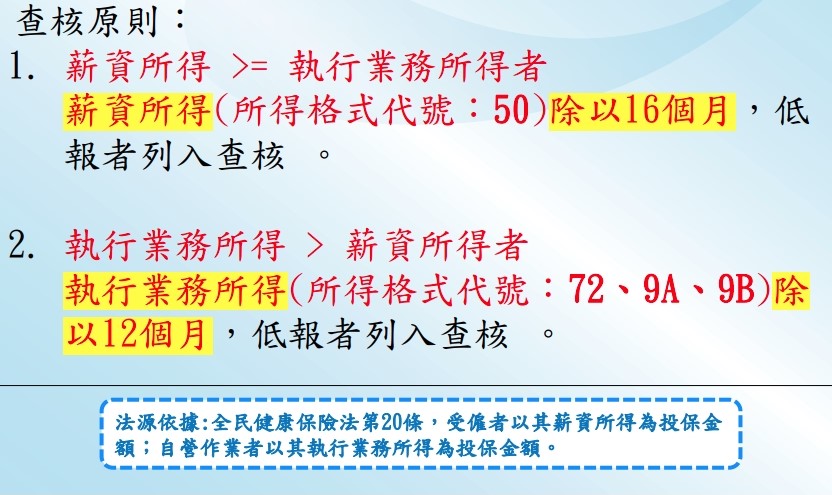

一、受僱者:以其薪資所得為投保金額。

二、雇主及自營業主:以其營利所得為投保金額。

三、自營作業者及專門職業及技術人員自行執業者:以其執行業務所得為投保金額。

第一類及第二類被保險人為無固定所得者,其投保金額,由該被保險人依投保金額分級表所定數額自行申報,並由保險人查核;如申報不實,保險人得逕予調整。

※113年7月核對111年度所得將納入執行業務所得!

二、雇主及自營業主:以其營利所得為投保金額。 三、自營作業者及專門職業及技術人員自行執業者:以其執行業務所得為投保金額。 第一類及第二類被保險人為無固定所得者,其投保金額,由該被保險人依投保金額分級表所定數額自行申報,並由保險人查核;如申報不實,保險人得逕予調整。 ※113年7月核對111年度所得將納入執行業務所得!

|